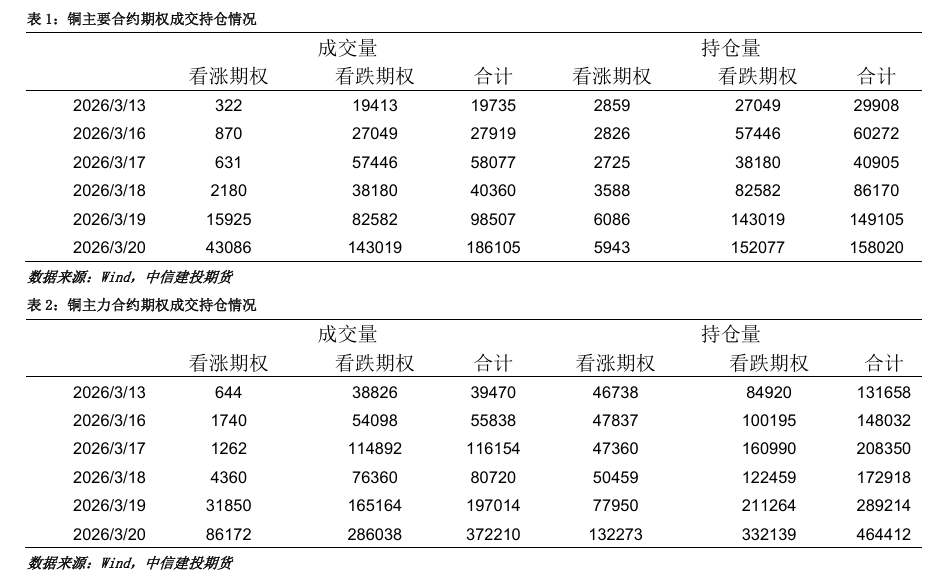

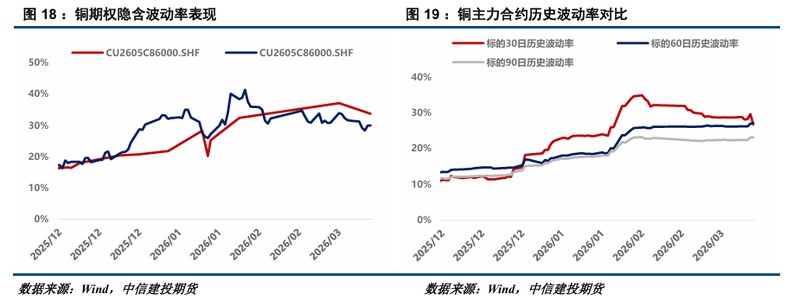

沪铜市场周度观察:库存拐点初现,价格仍陷弱势震荡。

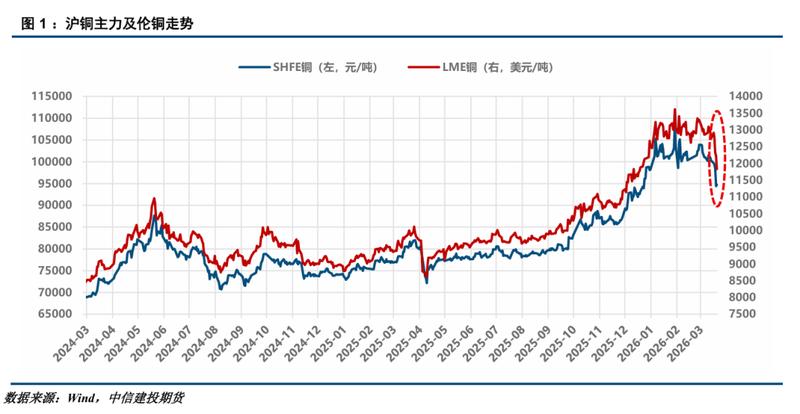

沪铜近期走势呈现显著回落特征,本周主力合约从高位快速下探,整体市场情绪受到多重因素压制。地缘冲突持续发酵,叠加通胀数据超出部分预期,导致市场对全球经济前景的担忧加剧,工业金属整体估值面临调整压力。在这种背景下,铜价短期内难以摆脱弱势格局,但前期大幅调整后,技术层面或存在一定修复空间。基本面虽出现边际改善迹象,却尚未形成足够强劲的利多支撑,宏观层面的不确定性仍占主导。

(来源:CFC金属研究)

从宏观环境来看,地缘风险的延续性超出市场早期预期,中东局势恶化引发能源供应担忧,通胀压力再度抬头,全球主要央行态度趋于谨慎。美联储维持利率不变,点阵图显示未来降息路径更为保守,市场对年内宽松预期的修正较为明显。就业数据虽有亮点,但未能扭转整体悲观氛围,衰退交易情绪有所升温。这种环境下,工业金属作为周期性品种,估值修复进程受阻,铜价难以快速脱离低位震荡区间。

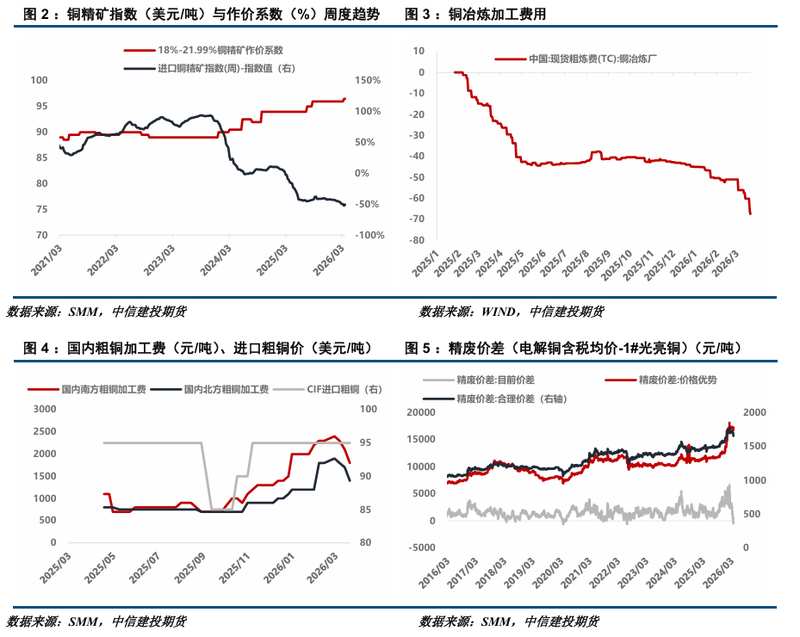

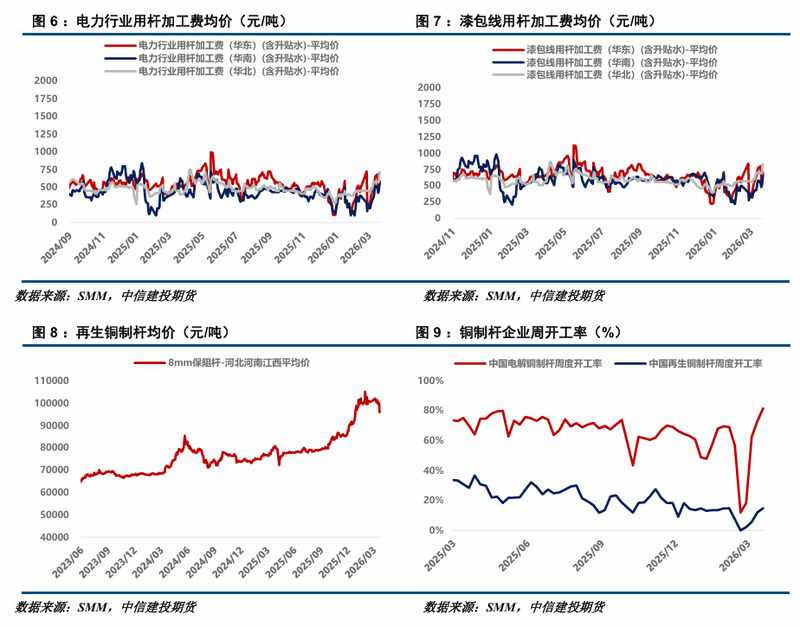

供应端动态值得关注。国内现货加工费进一步走低,矿冶环节矛盾持续显现,原料紧张局面短期难见明显缓解。海外部分矿山项目虽有进展,如米拉多铜矿二期工程完成并进入试车阶段,若顺利投产或对全球原料供应形成一定补充。但整体来看,铜精矿供应偏紧格局仍将延续,冶炼端压力较大,难以对价格形成强劲上行动力。需求端在铜价中枢下移后出现改善,下游采购意愿有所回升,现货市场由贴水转向升水迹象渐显,这为后续消费恢复提供积极信号。

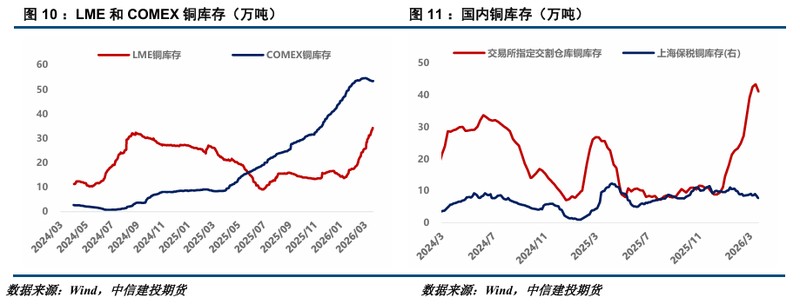

库存变化成为当前市场焦点。本周全球交易所及国内保税库存出现减少,主要受境内库存大幅下降带动,社会库存也呈现去化趋势。去库拐点的初步兑现,反映出价格调整后下游补库需求的激活,消费季节性回暖迹象开始显现。但需警惕去库斜率的持续性,若后续斜率放缓,高位库存压力仍可能制约价格上行空间。总体而言,库存边际收紧对铜价的支撑作用有限,难以抵消宏观层面的持续利空。

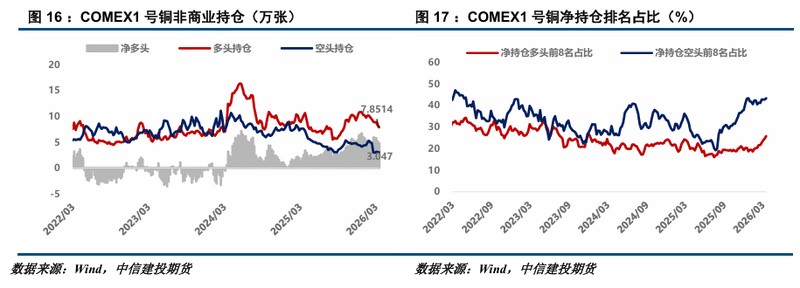

需求恢复进程虽有进展,但力度仍需观察。下游加工企业复工节奏加快,开工率逐步提升,电网、新能源等领域订单释放成为主要拉动力。铜价回调刺激终端补库意愿增强,现货交投活跃度改善明显。然而,建筑等领域需求复苏相对滞后,整体消费弹性尚未充分显现。期现结构和持仓数据显示,市场情绪偏谨慎,短期投机力量主导下,价格波动幅度较大。