从亏损到暴涨275倍:一位锂电材料企业掌舵者的周期突围战

2025年第二季度,当财务报表上跳出-1.59亿元的数字时,天华新能的管理层或许经历了创业以来最煎熬的六十天。锂盐价格跌跌不休,下游需求迟迟未起,仓库里积压的存货像一块沉重的石头压在每个人心头。

这样的场景,在制造业并不罕见。每一个穿越过产业周期的企业家都懂:最黑暗的时刻,往往孕育着转机。

故事的伏笔其实早已埋下。早在行业高歌猛进的2022年,当同行们纷纷扩产、押注加工产能时,这家企业选择了一条更慢但更稳的路——去非洲、去南美、去大洋洲,把锂矿资源一点一点攥在自己手里。当时很多人不理解:买矿花钱又耗时间,何必呢?

资源自有,才能在风暴中站稳脚跟

2025年的市场给出了答案。一季度锂盐价格低迷,外购原料的企业利润空间被挤压殆尽;而拥有自有矿源的企业,成本线天然低出一截。到了下半年,价格回暖时,自给率高的优势更加凸显——别人在算账能不能开工,这里已经在数利润。

四季度的转折来得猝不及防又情理之中。碳酸锂价格持续上行,氢氧化锂跟涨,叠加年末需求旺季,市场供应骤然收紧。三季度的1.89亿元净利润已经让团队松了口气,四季度的3.69亿元则彻底点燃了信心。这个数字占了全年利润的九成以上,像一记响亮的耳光,打在所有质疑者的脸上。

从全年视角看,4.02亿元的净利润同比腰斩,似乎并不光鲜。但懂行的人知道,这恰恰是周期底部的典型画像:营收还在增长,说明市场份额在扩大;利润大幅下滑,说明价格压力真实存在。熬过这个阶段,就是春暖花开。

2026年春天的爆发,是耐心换来的礼物

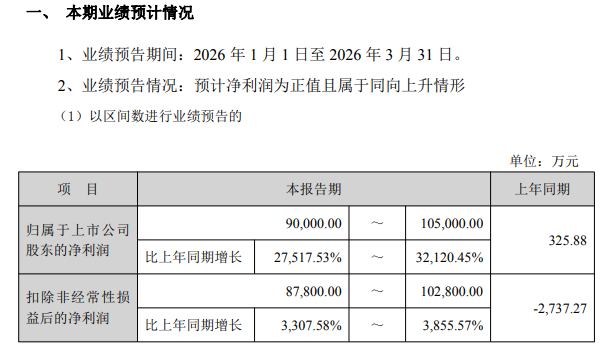

一季度预告9亿到10.5亿元的净利润,同比增长超过275倍。这个数字背后,是储能与动力电池需求的真正起势。储能市场的爆发尤其值得关注——它不像动力电池那样受单一车型销量波动影响,而是随着可再生能源装机量稳步攀升,需求曲线更加平滑、持久。

更值得关注的是那份递交给港交所的招股书。A+H双平台,意味着更灵活的融资渠道、更国际化的视野,也意味着在全球锂资源争夺战中多了一张底牌。

回望这一路,从325万元到9亿元,从亏损阴影到业绩爆发,核心教训无非几条:周期底部敢于布局资源,而非盲目扩张产能;利润承压时守住现金流,等待需求反转;全球化不是口号,是分散风险、锁定优势的必选项。

对于正在经历行业低谷的制造业企业,这个故事或许能带来一点温暖:只要方向对、底子厚、熬得住,春天总会来的。