技术解码·中国新能源客车出口赛道:数据背后的竞争格局与市场逻辑

三年前,笔者在行业峰会上听到一个论断:中国新能源客车的未来增量市场,必然在海外。彼时不少同行持观望态度,甚至有人直言“海外市场太难啃”。三年后的今天,2026年第一季度出口数据给出了答案:4502辆、50.22%同比增长、10家头部厂商悉数破百——这个曾被视为“难啃”的市场,已然成为国产客车新的主战场。

数据解码:从“国内替代”到“海外开荒”的战略转移

先看绝对值。2026年1-3月,3.5米以上新能源客车累计出口4502辆。这是什么概念?对比2025年全年出口数据,这一季度量已超过去年半年度水平。市场增速方面,50.22%的同比增幅远超国内新能源客车不到15%的增速。换言之,行业的增量蛋糕正在从国内存量替换,向海外新增市场转移。

格局透视:比亚迪“守擂”与“黑马”崛起的双重叙事

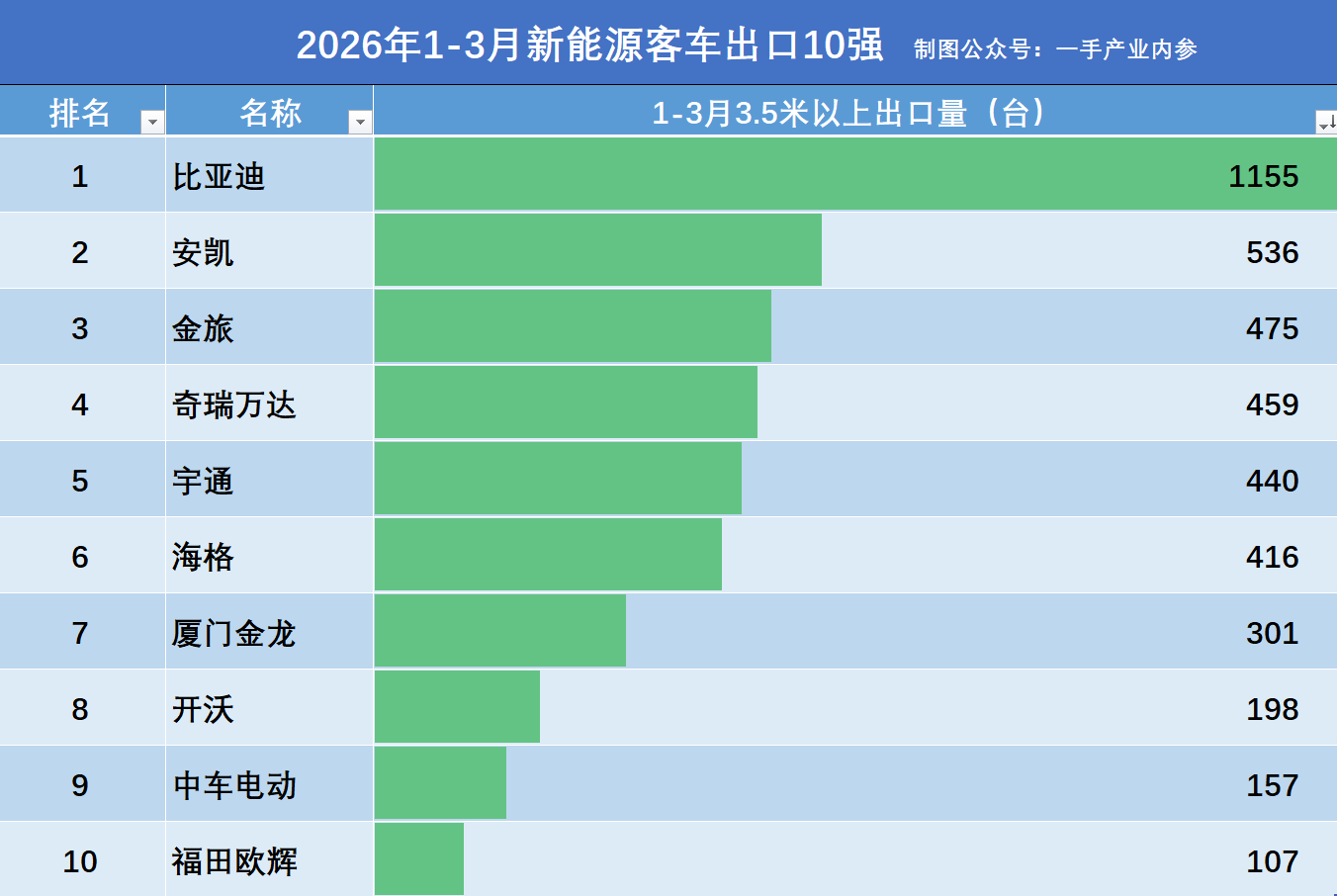

比亚迪以1155辆、25.66%市场份额稳居榜首,看似稳固的“王座”背后实则暗流涌动。其22.22%的同比增速虽保持正增长,却低于行业平均水平。这意味着后来者的追赶脚步正在加快。

真正值得关注的变量在第二梯队。安凯客车536辆、同比翻15倍的爆炸式增长,堪称本季度最大看点。宇通作为传统客车龙头,440辆、57.14%增速的表现也证明老牌厂商正在加速转身。奇瑞万达363.64%的同比增长率、459辆的绝对量,更让这匹“黑马”的成色得到验证。

技术逻辑:为什么是中国新能源客车?

答案藏在三个技术维度里。其一,电池成本优势。国产磷酸铁锂电池系统成本较海外竞品低30%以上,这对价格敏感的海外公交市场至关重要。其二,补能体系适配。多数发展中国家电网基础设施薄弱,中国新能源客车的慢充兼容设计恰好匹配这一现实。其三,运维本地化能力。中国客车厂商已在东南亚、中东、非洲建立成熟的售后服务网络,这是日韩竞品短期难以复制的壁垒。

实战方法论:出海成功的三大硬指标

梳理TOP10厂商的成功路径,有三个共性值得提炼。第一,产品认证完备。所有出口厂商均已通过欧盟ECE认证或目标市场本地标准,这是准入门槛。第二,渠道下沉深度。比亚迪在泰国、宇通在哈萨克斯坦的本地化组装模式,有效降低了物流成本和关税壁垒。第三,金融工具灵活。针对海外客户账期长的痛点,头部厂商普遍提供买方信贷或融资租赁方案。

对于计划进入或深耕海外市场的客车企业而言,这三条路径不是“选择题”,而是“必答题”。当国内新能源客车渗透率突破85%、增量空间日趋收窄的时候,海外市场的每一分增长,都将成为决定座次的关键变量。