反内卷政策发力,地缘冲突叠加;供应趋紧,物价温和回升预期增强。

(来源:正信期货研究院改写)

进入2026年,全球大宗商品市场面临多重因素交织的影响。一方面,中国持续推进的反内卷政策逐步显现成效,通过优化供给结构、遏制恶性低价竞争,有效缓解了此前长期存在的产能过剩问题。另一方面,国际地缘局势急剧变化,特别是涉及中东地区的紧张事件,对能源供应链造成显著扰动,导致物流成本和部分商品价格出现明显波动。这些因素共同作用,推动供需关系从过剩逐步转向相对平衡,甚至在某些领域出现短缺迹象,为整体物价水平提供上行动力。

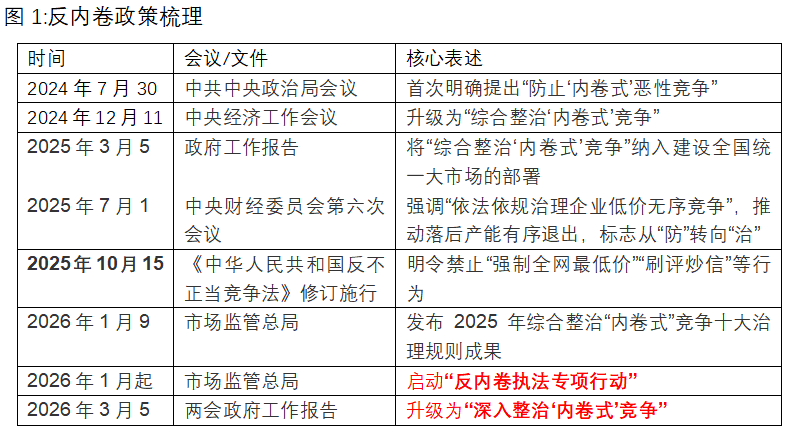

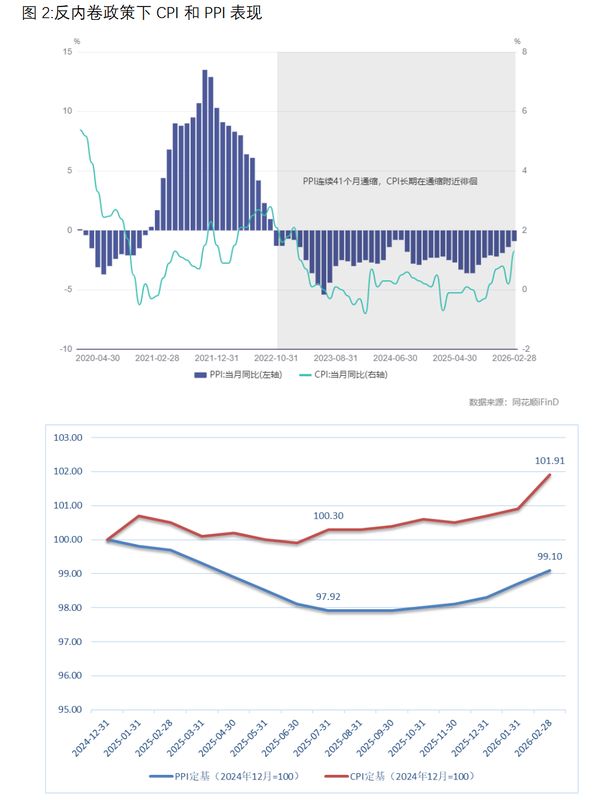

反内卷政策的实施背景源于近年来经济运行中的深层矛盾。自2022年起,中国工业品出厂价格持续负增长,累计降幅较大,企业盈利空间被严重挤压,产业链健康发展受到威胁。2025年下半年,政策层面明确提出防止内卷式竞争,此后逐步深化为系统性治理举措。相关部门通过提升行业标准、推动产能优化等方式,引导落后产能有序退出,行业集中度得到提升。这种供给侧调整并非一蹴而就,而是通过持续发力,实现供需关系的渐进改善。截至当前,多项经济指标显示,居民消费价格指数已走出低迷区间,工业品价格指数也出现积极变化,多个细分领域价格由负转正,反映出政策效果逐步传导。

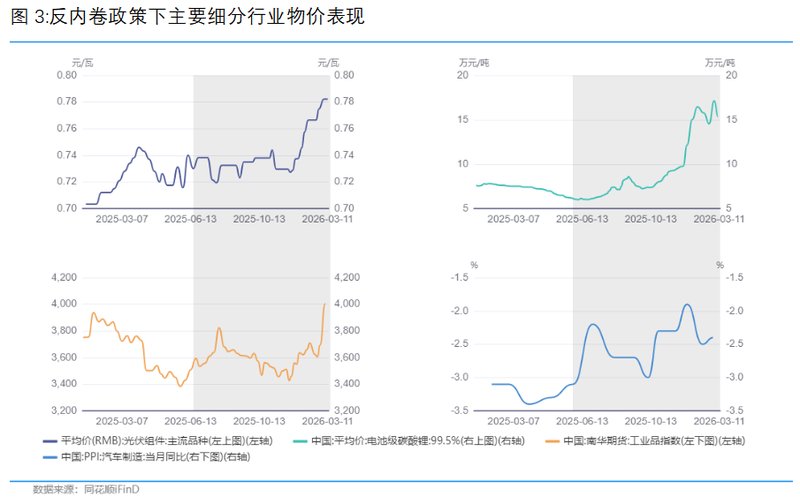

在政策深化过程中,重点行业成为调控对象。例如,光伏、电池以及新能源汽车相关领域,曾面临激烈价格竞争。相关措施落地后,这些细分市场的价格出现明显反弹,原料端价格涨幅更为突出,整体工业品指数低位回升显著。这种变化不仅限于少数行业,而是逐步向更多制造业领域扩散。随着2026年政策进一步强化,预计全年将维持供应收缩与价格修复并行的格局,为经济注入新的稳定性。

与此同时,地缘因素成为另一重要变量。近期中东地区突发事件,特别是涉及主要产油国的军事行动,导致霍尔木兹海峡航运受阻,全球石油供应面临不确定性。原油价格因此出现较大幅度上涨,能源成本快速抬升,并向化工、农业等下游行业传导。这种外部冲击与国内反内卷政策形成叠加效应,进一步加速供需矛盾的扭转。制造业中下游企业面对成本压力,陆续调整出厂价格,全球通胀压力有所抬头。

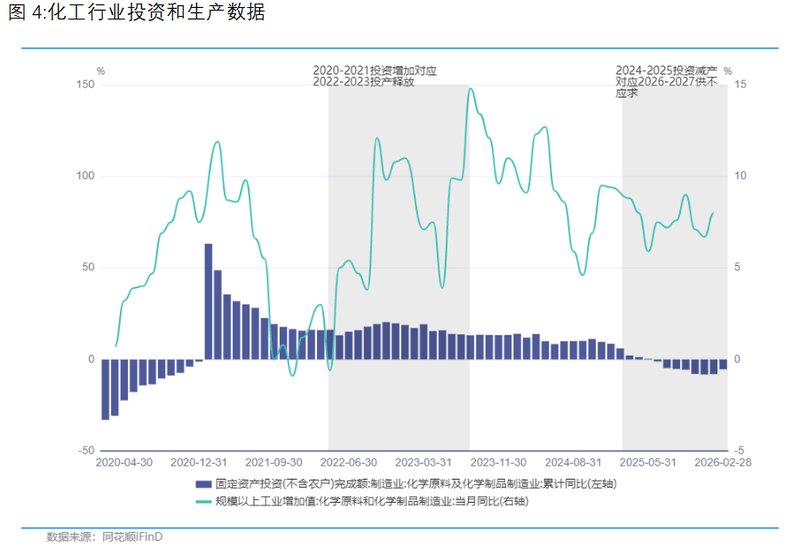

能源价格波动的影响具有广泛性。化工行业原本已处于供给收缩通道,固定资产投资增速放缓,新产能投放趋于谨慎。在需求端逐步企稳的背景下,地缘事件加剧了紧缺预期。类似情况也出现在其他能源相关领域,成本上涨成为推动价格上行的关键力量。然而,这种涨价并非失控,而是取决于冲突持续时间与烈度。如果能源价格维持在合理区间,将有助于中国经济摆脱通缩压力,实现温和复苏;反之,若价格大幅超出预期,则可能抑制需求,带来滞胀隐忧。

综合来看,2026年宏观环境的核心特征仍是价格修复与结构性机会并存。宽基指数整体表现或相对平稳,更值得关注的是那些供需改善明显、估值处于低位且存在预期差的领域。例如,建材、交通运输、地产链条、化学制药以及农业相关板块,可能受益于成本传导滞后与国内政策支持的双重利好。大宗商品投资方向上,黑色系和化工板块估值修复空间较大,农产品则面临天气不确定性与成本抬升的双重支撑,具备一定做多潜力。总体而言,当前形势下,理性看待涨价逻辑,把握结构性轮动,将更有利于应对复杂多变的市场环境。

展望未来,反内卷与地缘冲击的双重作用虽带来挑战,但也为经济高质量发展提供契机。通过持续优化供给、提升效率,中国经济有望在温和通胀环境中实现更可持续的增长。投资者需密切跟踪地缘动态与政策落地节奏,灵活调整策略,以捕捉潜在机会。