【深中公积金一体化】技术拆解:缴存机制重构与灵活就业覆盖的底层逻辑

2024年初,中山公积金率先发布深中住房公积金融合发展政策。当时我注意到,两地开始探索公积金互认互通的制度基础。这个时间节点,奠定了后续所有政策迭代的底层框架。

缴存机制同频:政策协同的技术路径

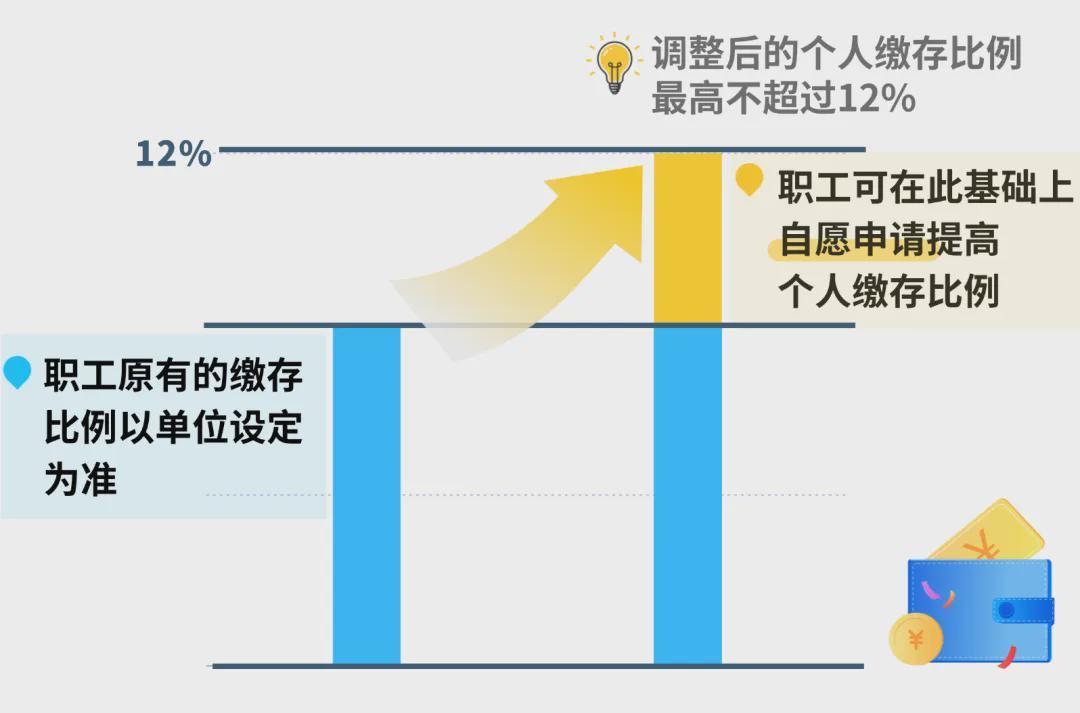

深中两地实现统一的住房公积金缴存比例政策,关键在于打破了行政边界对缴存规则的人为割裂。职工可在单位设定比例基础上自愿提高个人缴存比例,最高上限12%。这个数字并非随意设定,而是基于住房资金积累效率与职工可支配收入之间的平衡点。

从技术视角分析,12%的上限意味着:月缴存基数20000元的职工,个人月缴存额可达2400元,年账户积累增加16800元。配合1.5%的年利率(已超越国有六大行5年定存),账户增值效率远超普通储蓄。

灵活就业人员纳入:制度覆盖的最后一公里

政策最关键的突破,在于将灵活就业人员全面纳入住房公积金制度。无论是中山还是深圳的个体经营者、自由职业者,均可自愿缴存并享有提取、贷款等完整权益。

这背后的制度设计逻辑是:灵活就业群体长期游离于住房保障体系之外,而新业态从业规模持续扩大。纳入公积金体系,本质上是将社会保障网络的边界向外延伸,与住房保障制度的目标群体实现匹配。

税务抵扣机制:合法节税的精确计算

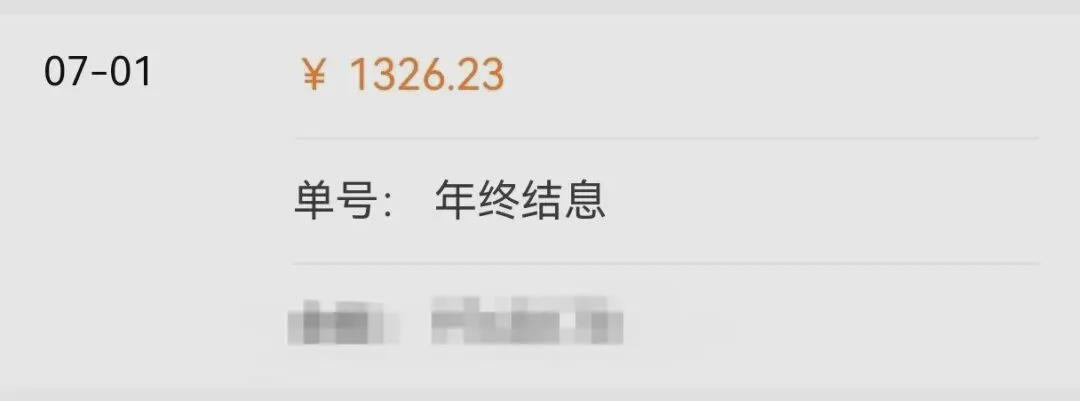

住房公积金缴存在规定限额内可全额抵扣个人所得税。以月缴存增加1400元为例,年增缴16800元,按20%个税税率计算,全年合法节税3360元。这个数字背后的计算逻辑是:个税应纳税所得额的减少,直接降低适用税率档位的基数。

值得注意的是,节税收益与缴存本金同步积累。账户资金既享受税前扣除优惠,又按1.5%年利率计息,还可用于偿还贷款或租房提取。这种多重收益叠加的结构,是公积金制度区别于普通储蓄的核心优势。

贷款额度联动:缴存比例与购房能力的正向关系

对于单位职工,提高个人缴存比例直接导致账户余额积累速度加快,进而提升公积金贷款额度。公积金贷款利率与商业贷款的利差,在长期贷款周期内可节省数万元利息支出。

对于灵活就业人员,按规定缴存后同样享有公积金贷款申请权。这一设计确保了政策红利覆盖的完整性,避免了灵活就业群体在购房贷款环节的制度性排斥。

按月冲还贷:现金流优化的技术实现

“按月冲还贷”业务将账户余额与贷款还款流程直接挂钩。提高个人缴存比例后,每月可用于还款的公积金账户资金增加,现金支出压力相应降低。更关键的是,这部分资金在缴存时已享受税前扣除优惠,实现“还贷”与“节税”的双重效益。

应用指导:实操层面的策略选择

对于在职职工,建议优先提高个人缴存比例至政策上限,同时测算税后实际收益。对于灵活就业人员,建议尽早开户缴存,积累账户余额以备未来购房贷款之需。无论何种身份,公积金账户的专户管理与利率优势,都是稳健增值的可靠路径。